受付 平日9:30~17:30

相続コラム

相続税

相続税

小規模宅地の特例について

2018.10.01

遺産として不動産がある場合に、相続税が減額できるケースがあります

1 はじめに

被相続人の遺産として不動産がある場合、その不動産の評価額が相続税の課税対象となります。

ただ、一定の場合には、不動産の評価額を減額できる制度が定められており、これを活用することで相続税を節税することができます。

今回は、そのような特例のうち、小規模宅地の特例について解説します。

2 小規模宅地の特例とは

小規模宅地の特例とは、相続または遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(これを「小規模宅地等」と呼びます。)については、相続税の課税価格に参入すべき価額の計算上、一定の割合を減額する制度です。

正式には、「小規模宅地等についての相続税の課税価格の計算の特例」と言います。

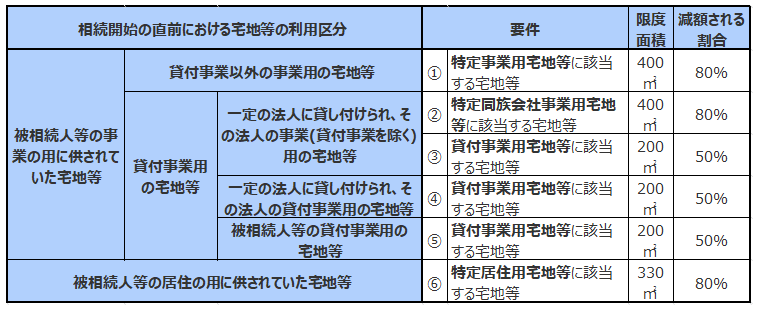

3 減額される割合

小規模宅地等の特例によって減額される割合は、次の表の通りです。

4 小規模宅地の特例の適用要件

小規模宅地の特例の適用を受けるためには、以下の要件を満たしている必要があります。

① 適用対象者の要件

相続または遺贈により特例の対象となる宅地等を取得したのが、法人ではなく個人であり、かつ、被相続人の親族でなければなりません。

② 特例の対象となる宅地等の要件

・被相続人または被相続人と生計を一にしていた親族の事業、もしくは居住用として使用されていた宅地等または国の事業に使用されていた土地であること。

・建物や構築物の敷地として使用されていたものであること

③ 分割期限

制度の適用を受けようとする宅地等が相続税の申告期限までに分割されていること。

④ 申告手続き

相続税の申告書にこの特例を受ける旨を記載し、一定の書類を添付して提出すること。

以上が小規模宅地の特例の適用を受けるための原則的な要件ですが、適用が受けられない例外的ケースもありますので、あらかじめ専門家の意見を聞いておくようにしましょう。

その他の関連コラム

相続税

相続税が課税される遺産の範囲、税額の計算方法について

2018.08.24

相続税が課税される遺産の範囲、税額の計算方法について 1 相続税はどのような遺産に課税されるか。 相続税とは、死亡した人の財産を相続した人または遺言によって取得(遺贈)した人に、その取得した財産を基準として・・・